020-888-88888

020-888-88888

此种形势下,有必要结合现有的法律规定★◆、司法实践,对骗取出口退税罪的构成要件◆■★、辩护策略进行仔细的检讨★◆,以更好地区分罪与非罪,以更好地加强外贸出口领域的税收监管与检查。

2022年以来,国家税务总局在其官网上连续多次公示了十一起外贸涉及骗税的案例★■◆■★,案涉地区广、金额大■◆★★■★,表明当前外贸涉税骗取出口退税犯罪的监管力度空前加强◆■。

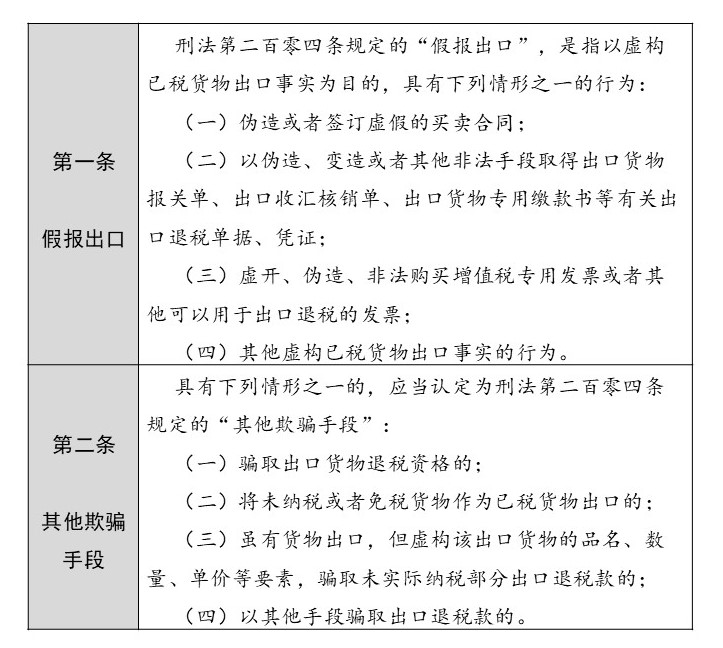

依据《骗取出口退税案件解释》的规定,构成骗取出口退税的手段要件是择一要件,即:

■◆■◆★“四自三不见”■◆■■★■,指的是《国家税务总局关于出口企业以◆◆■★“四自三不见★■◆◆★”方式成交出口的产品不予退税的通知》(国税发[1992]156号)规定的,出口企业允许他人“自带客户、自带货源◆■◆◆、自带汇票★◆、自行报关”,但是★■◆★■★“不见出口货物”■◆◆■◆、“不见供货货主”、“不见外商◆■”的情形★■◆■◆◆。此种情形显属违规违法,不得退税。但是★◆◆■◆,并非★◆★★“四自三不见■◆★★■”均构成骗税罪。

2、“买单”部分:本案认定报关单系虚假,是通过提供货物信息的被告人供述间接认定的,证明力不足。即公诉机关的逻辑是■■◆■◆■:该货物信息是购买的,因此货物出口是虚假的,因此报关单自然是虚假的★■◆◆◆。但缺乏货物流、资金流证据,赵某某在出口时,时常混杂其真实的出口货物,因此无法区分一份报关单中真实的货物与★★★◆◆“配货★◆■”的部分。

6◆★◆、外汇方面:案涉外汇系赵某某违规购得★★★■■★,但无法充分证实本案骗取出口退税的行为,也无法充分证明本案的骗税金额◆■■★★。

骗取出口退税罪,《刑法》第204条规定的罪状为◆★◆■“假报出口或者其他欺骗手段,骗取国家出口退税款”◆◆★◆■■,明确其中须以欺骗手段为构成要件。最高人民法院发布的《关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(下简称《骗取出口退税案件解释》)中◆◆,对“假报出口”◆★★◆■■、“其他欺骗手段”作了明确解释■★■,也表明骗取出口退税罪只由故意构成,须行为人主观上具有骗税的故意,或者行为人(主要是具有进出口经营权的企业)明知他人欲骗出口退税◆◆★,依然为其办理退税◆■。

国内货物采购环节,主要审查合同、发票是否虚假◆◆■★,其中最重要的是增值税专用发票是否系虚开★◆■■★。报关出口环节■★★◆,主要审查报关单、货运单等单据的取得。收汇结汇环节,主要审查银行备案单证◆★★、外汇的实际来源◆■。申报出口退税环节◆■■,审查实际退税入库的税额◆★◆■■■。因此,办案机关务必一一详查◆★,不然可能无法形成完成的链条腾博游戏手机版诚信为本★◆■,无法排除真实货物出口的合理怀疑。

1、“配货”部分■■:本案仅有运输环节、报关环节的被告人■■■◆、证人的言辞证据,均系推断性证言,缺少货物的真实货主的证言印证■■■◆★■,未查明被“借货◆★■■★”的货主。此外★★■■■,由于缺乏货物流的证据,难以区分赵某某的企业真实的货物交易和★◆◆■“配货”的部分。

外贸企业应当重视税务稽查程序◆★,尤其是在已被认定虚开、骗税等情形时◆★■■,积极与税务机关沟通,最大程度保证风险控制在行政程序中■★。

在挂靠■■★■、代理报关退税的情况下,如果未能查明代理报关◆◆、被挂靠企业是否明知行为人具有骗税行为,即未能证明企业具有骗税的故意◆◆★■■,则不构成骗取出口退税罪。

2■★★、虚假报关单据方面,应当结合出口货物的真实货主■◆★◆■★、货物的真实买方、货物的运输过程予以认定。

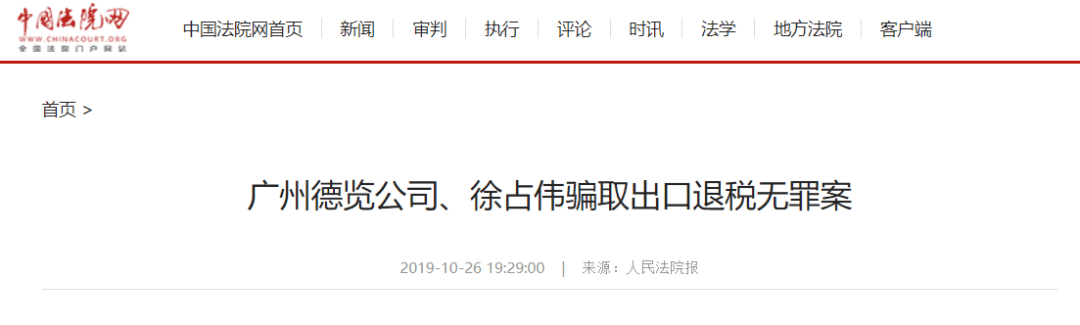

依据《骗取出口退税案件解释》第6条的规定◆★■,只有出口企业在明知行为人是骗取国家出口退税款的情形下,才构成骗税罪★■◆◆■。在本案中◆■★◆,德览企业虽然构成了 因无证据证明其具有主观上的故意,无法排除其受人蒙蔽的合理怀疑★◆,因此不构成骗税罪■◆。

国家延续了一直以来对外贸领域的税收支持政策,同时,为确保出口退税支持措施落到实处,打击不法分子采取违法手段骗取出口退税,国家持续以坚决态度打击骗取出口退税的违法犯罪行为。《光明日报》发文指出:截至今年3月底,税务部门已通过查处骗取出口退税违法行为■◆■,挽回国家税款损失346亿元■■。今年6月16日,税务、公安■★◆■、检察◆■■、海关、央行、外汇六部门召开了“全国六部门联合打击留抵骗税和出口骗税工作交流推进会”,指出对于骗税行为依然要保持狠打严查的高压态势★★■,加强部门联合协作★◆★,精准识别出口退税中的高风险事项■◆◆■◆,进行立体式、全链条打击◆★。因此,外贸企业行业的涉税刑事风险依然居高不下。

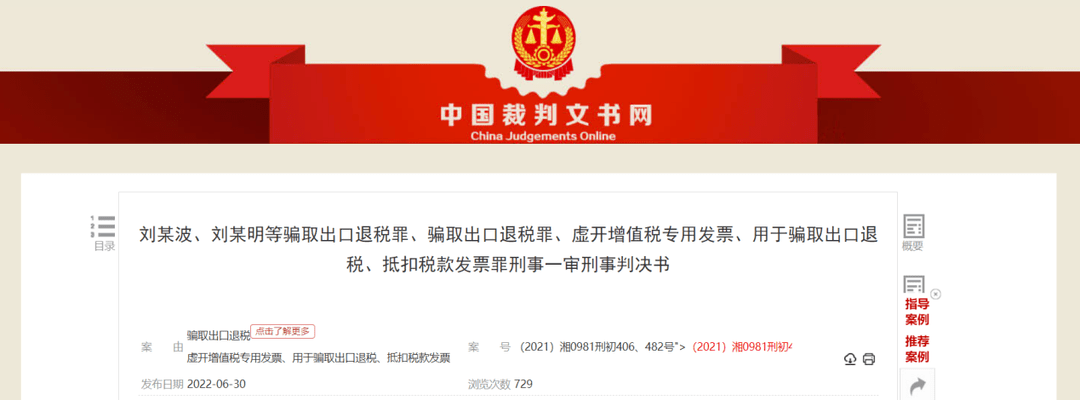

法院首先认为◆★■■■:认定骗取出口退税的行为与相应的骗税金额,除了依据言辞证据外■◆,应当结合下列客观证据:增值税专用发票、报关单、内贸采购合同★◆■■、外贸出口合同■★★■■★、货物流情况、资金流情况。

目前,我国的外贸出口行业正处在发展之中■■■★◆■,国家对外贸出口行业提供了大量的税收政策支持★★。但是,骗取出口退税行为也屡禁不止,因此◆★■,税务、海关、公安、外汇等多部门联合起来■◆◆★■■,对骗税行为予以严厉打击★■。由于骗税罪的定罪量刑很重。根据《最高人民检察院 公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第55条之规定◆★■◆,骗取国家退税款数额在10万元以上的,应予立案追诉。根据《关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》的相关规定★■◆★,骗取国家退税款数额在50万元以上的,构成数额巨大,处五到十年有期徒刑;骗取国家退税款数额在250元以上的★◆■★,构成数额特别巨大★★◆◆■,处十年以上有期徒刑或无期徒刑◆★。因此★◆,外贸企业应当注重自身合规★■◆◆,积极应对出口环节的涉税风险:

1◆★■■◆、虚假合同方面:应当结合合同相对方的言词证据、合同标的物的实际来源与运输★★、合同约定的对价支付、是否存在资金回流等情形予以认定。对于外贸合同◆★■,还要判断外汇是否虚假。

法院认为:德览公司利用自己出口退税的资质,为他人提供挂靠服务,属于违法违规行为。但本案中没有证据证实德览公司主观上明知挂靠人具有骗取出口退税的故意,不能排除德览公司确系被挂靠人蒙蔽的合理怀疑◆★■。因此,判决德览公司和徐占伟无罪。

在实践中★◆★★★,存在部分办案机关按照上游查明的虚开的增值税发票税额,乘以退税率,计算退税的税额。这种做法显属错误。骗取出口退税系特殊的诈骗罪◆◆★、结果犯,其特殊性在于诈骗对象是国家的出口退税这一公共财产。在一般的诈骗罪中★■◆◆,以被害人的实际损失认定诈骗金额★■◆★。在骗税罪中,也应以实际骗取的国家出口退税款认定骗税金额。

法院经审理查明,被告人控制的企业同时具有真实的业务和虚假的业务,在案证据显示,其以虚假的出口单证申报的出口退税,实际共计1,358,387.14元。公诉人指控的其余出口货物均系虚假出口且成功申报退税的意见■◆★■★◆,不能达到证据充分的标准■■,不予认定,该部分不构成犯罪。

3、虚开发票方面,同虚开增值税专用发票罪的认定,以真实货物交易为核心,结合合同流、资金流、货物流、发票流予以认定■■◆◆◆。

如果案件被移送公安,或由公安直接立案侦查的◆■,当事人面临刑事程序的启动◆◆,涉案企业应当积极配合调查,说明自己业务的真实性■◆◆◆,提供证明业务合规的相应合同、资料★■◆★、信息、单据等,积极沟通证明自己不具有骗税的故意■■★★◆、具有真实货物出口。此外,应当及时寻求律师的帮助,梳理案件的材料、卷宗★◆★,与公安■◆、司法机关沟通。返回搜狐,查看更多

我国外贸出口行业近年来持续增长,在税收方面■◆■★★★,出口退税力度也日益加强。同时★■★,国家对骗取出口退税的不法行为持续高压予以打击◆★,以遏制外贸出口涉税犯罪■★★■、保证税收政策落到实处。近年来骗取出口退税案件频发,不乏刑事大案■■★★★。但是在代理实务中■◆,笔者发现司法机关在查处骗税刑案过程中亦存在疏漏■★。本文即通过三起案例★■◆★◆,分析骗税罪的罪与非罪,探究构成骗税罪的核心要件与环节,同时对相应的辩护策略予以盘点,以供读者参考。

本案中,公诉机关指控被告人注册、控制11家企业,取得虚开的农副产品收购发票1184张,票面总金额170,784■■,863元,公诉机关直接以农产品收购发票金额乘以10%的退税率◆■★,认定被告人利用虚开的发票骗取退税总金额为17★■,896,075元◆★◆■★■。

5★■★◆■、外贸出口合同方面★■■★■:缺少合同相对方即外商采购方的证言、资金支付的证据■★★。

同理★◆■★★■,不但对于直接申请出口退税的外贸企业而言◆■,要以取得国家出口退税为构成要件◆★■◆◆,对于在案的以取得好处费为目的的其他行为人,也以最终造成国家出口退税损失为构成要件★◆◆■★,而非以取得好处费为构成要件。

4、货物方面:在将免税不退税的货物作为一般贸易出口报关时,应当结合货物真实卖方的情况认定。

出口环节的业务很多,企业应当充分认识到外贸出口过程中,■■★◆“自营”★■◆■、“代理”等方式的基本模式■◆◆★■,避免■◆“假自营、真代理”★■◆、“四自三不见★■★◆■★”的情形。此外,要合理审查供应商、票据、合同★★■■◆★、货物信息■◆,确保出口货物的真实性◆■■★★◆。对于外综服企业★◆■◆■◆、代理报关企业等,更要预防供应商与外商勾结的可能。

据此可见★◆★■■◆,只要满足上述手段之一的,结合主观上的骗税故意、客观上造成的退税损失,就可以以骗取出口退税罪追诉。但是,要证实上述手段,还要结合实际的资金流、货物流等客观证据★◆,不能仅凭言词证据认定。

2021年年底,由华税代理的赵某某骗税案,一审法院以事实不清◆★、证据不足为由作出了无罪判决。

3■◆★★、增值税专用发票方面◆■◆★■:就案涉的报关单对应的增值税专用发票是否构成虚开,缺乏资金流、货物流的证据予以支撑★■★◆★■,仅系被告人■★◆、证人的言词证据。税务机关认定的虚开发票,亦缺乏货物流、资金流的证据证实。

本案中,德览公司为外贸企业,徐占伟是公司的实际负责人◆◆。2013年10月至2014年11月间■■★★★,案外人林某坤◆◆★、张某萌挂靠德览公司从事服装出口业务,模式为:德览公司提供加盖公章的空白采购合同、报关单◆◆■■,林、张二人自行组织货源和报关出口。出口后★◆■■◆,林◆■★、张二人将合同◆◆■、报关单、发票提供给德览公司★★◆★■,德览公司申请退税。德览公司通过上述方式共计退税10,256,301.61元★★■■◆◆,扣除手续费后★◆■■★,均汇入林某坤指定的账户。后查明■★■★,林某坤、张某萌的业务系虚假出口■■。

对于骗取出口退税罪的构成■◆◆★■◆,张明楷教授认为:骗取出口退税罪是结果犯★◆,这个结果是构成要件的结果■★■★,也就是实际骗取了国家的出口退税款,“只有当行为人骗取了国家出口退税款时,才能认定为发生了构成要件结果,进而认定为犯罪既遂■★。”(参见《骗取出口退税罪的罪名成立条件分析》)

本案中,赵某某及其控制的一家外贸企业位于我国边境城市。检察机关指控:赵某某将他人运输出境的免税不退税的货物★■■■◆■,伪装成其企业自营出口货物报关出口共180单■◆◆◆,申报出口退税,骗取国家出口退税款约二千万元■◆■■◆。

外贸环节众多■■◆■■,错综复杂。就出口退税申报来说◆■★◆,要涉及国内的货物采购■■◆★■、报关出口、收汇结汇、申报出口退税等一系列环节。在每个环节,都存在相应的风险点。

2022年以来,我国的对外贸易与出口始终保持着良好的增长态势。根据数据统计,2022年1至5月份,我国外贸出口总额高达14,025.7亿美元,同比增长13■◆.5%。外贸出口成绩喜人,离不开税收政策的助力和支持◆◆■◆■,今年上半年,我国出口退税共约1★◆★■■◆.1万亿元,同比增长21■◆◆★◆.2%◆★,同时,出口退税的速度、力度还在不断加强★■■◆◆。4月20日,国家税务总局等十部门联合制发了《关于进一步加大出口退税支持力度促进外贸平稳发展的通知》,要求提高出口退税办理质效、提高税款退付效率,显现了国家保障外贸的决心。

查看更多

查看更多